首先是经过了较长时间的低迷,游戏行业逐渐回暖,国内游戏市场实际销售收入同比增长14%,整体呈现恢复态势;其次版号进入常态化发放,且发布数量为去年的2倍,游戏市场供给端受保障,厂商“上新”节奏加快,大量新品进入流水兑现期。

不过,新品骤增随之而来的还有市场竞争所带来的系列问题,如买量成本居高不下。那么,在过去一年中,游戏行业的买量情况如何?投放趋势有怎样变化?买量题材和类型是否与以往不同?

近期,广告营销数据机构 DataEye发布了一份《2023国内游戏效果广告白皮书》(以下简称《白皮书》)。该《白皮书》详细分析了2023年手游及微信小游戏的买量数量、买量类型、买量素材,并且对整个国内买量市场环境进行了总结,呈现了一个具象且透明的“买量大盘”。在此,我们将就《白皮书》中部分内容进行解读。

手游买量概况:2.2万款入场同比增10%,投放素材及时长异于往年

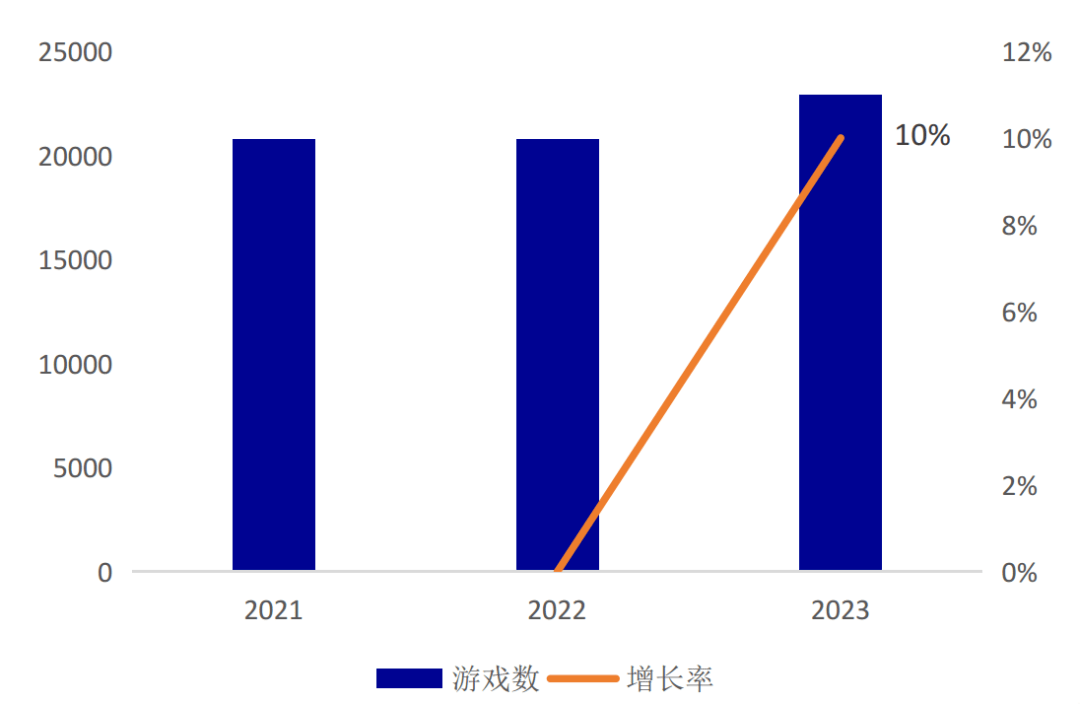

据《白皮书》数据,2023年手游买量市场投放产品超2.2万款,同比增加10%。增长原因一方面是游戏版号常态化,供给端得到改善,新游涌现;另一方面是自然量稀缺,一些研发周期短、投放素材极低的休闲益智IAA类游戏入局试水,推高了在投游戏数。

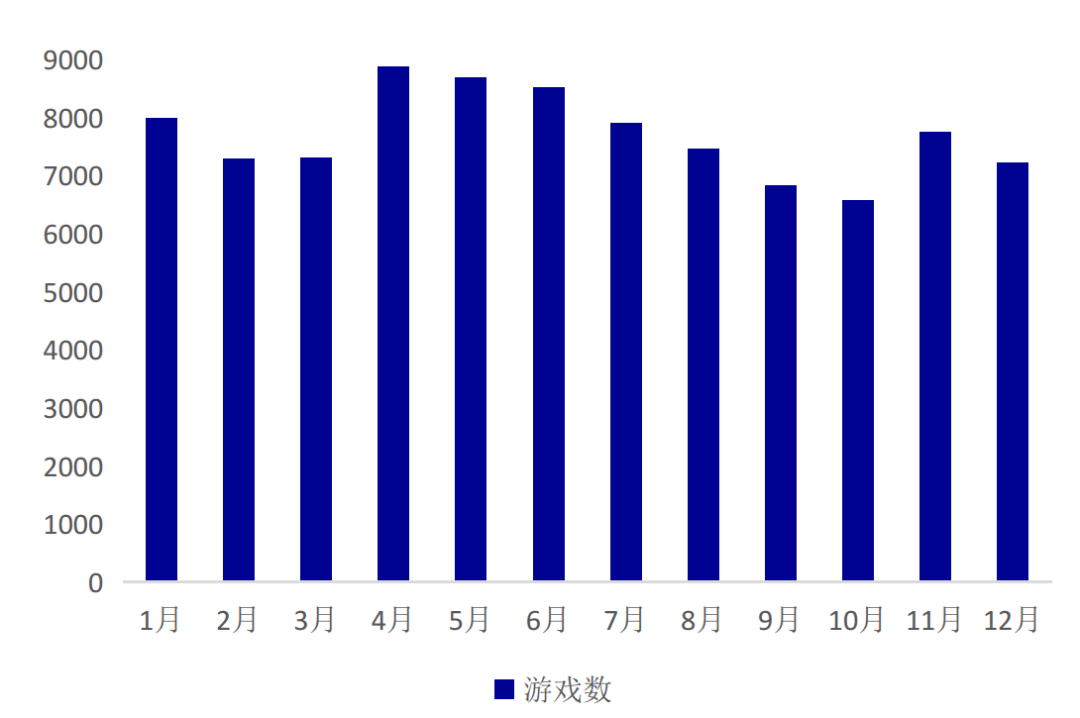

从月投放产品数量情况来看,今年月均投放产品数量在7200款左右,并且手游投放周期异于往年。春节和国庆假期买量投放偏低,端午和暑期反而创下素材投放量新高。

原因在于年初行业推行“降本增效”以及新游上线较少,导致投放素材量少。端午和暑假期间国内经济回暖,新游密集上线大盘素材投放量随之增加。不过9月过后,新游上线放缓,加上买量成本虚高,参投游戏数量又有所下滑。

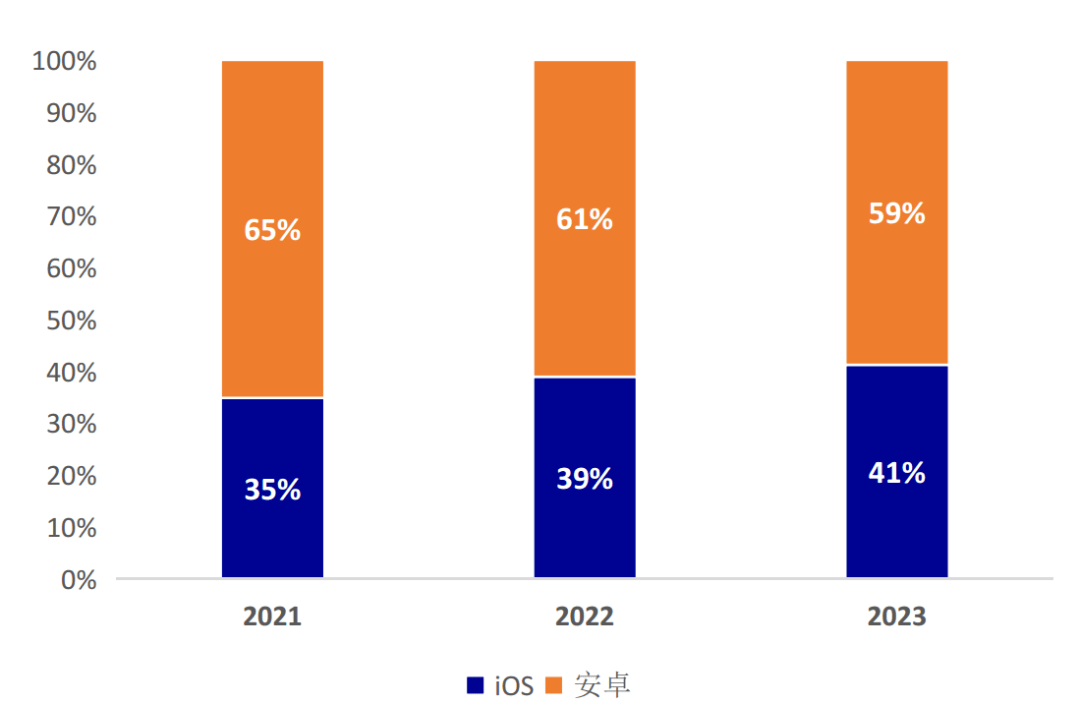

从投放主体和素材投放终端来看,首先,2023年手游在投企业及个人共有7445家,同比提升,但增速下滑至4.8%,这主要是与宏观大环境下,企业项目裁撤以及子公司关闭有关。其次,手游素材投放终端占比上,安卓端仍是手游主要获量端口,但iOS端占比持续增加,2021年占比只有35%,而2023年已升至41%。

《白皮书》认为,今年游戏行业降本增效态势下,游戏厂商更倾向于优先获取付费情况更高的用户来提ROI,而不是以更低成本去获取付费偏低的用户——这也是巨量、腾讯等广告平台所引导的。一般而言,苹果的用户付费能力,普遍高于安卓。

在手游新增创意素材类型以及创意素材时常和使用效率方面,今年手游新增创意素材仍以视频为主,不过图片素材投放占比增加,同比增长超46%。一来,图片素材制作成本低,符合降本增效态势;二来,广告平台今年新增的广告位,大多适合以图片形式展示。

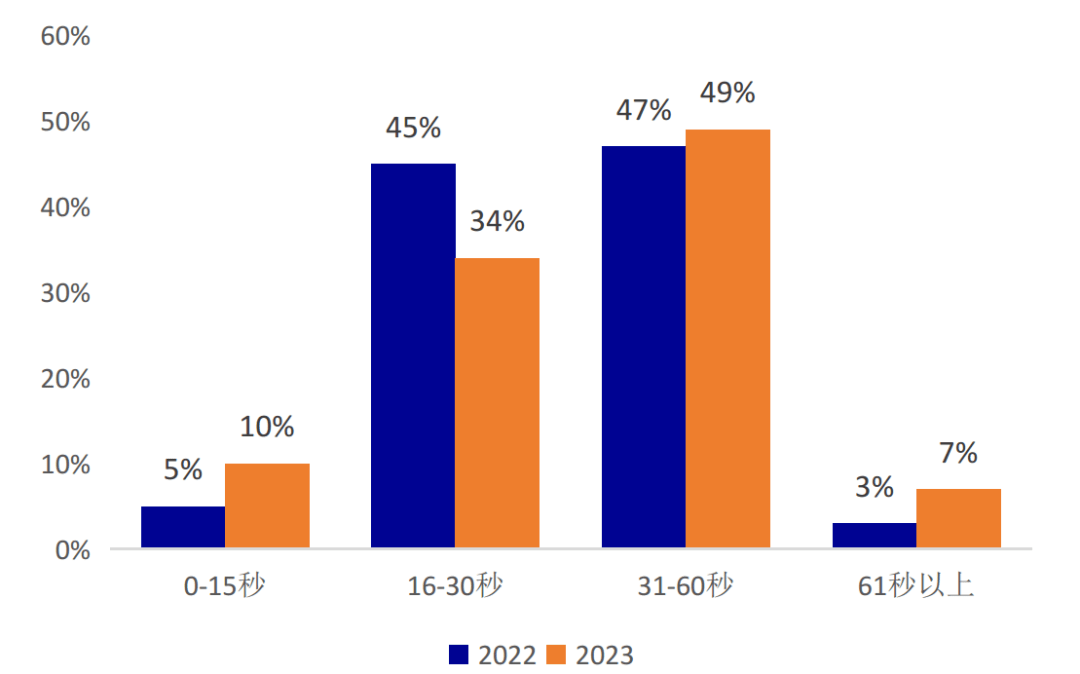

手游创意素材时长方面,15秒以下、30秒以上素材占比提升,这意味着厂商生产的素材出现分化。一方面追求15秒以下制作成本低的“短平快”素材;另一方面,在丰满素材创意内容,提供更多娱乐价值,这也就导致了素材时长的增加。

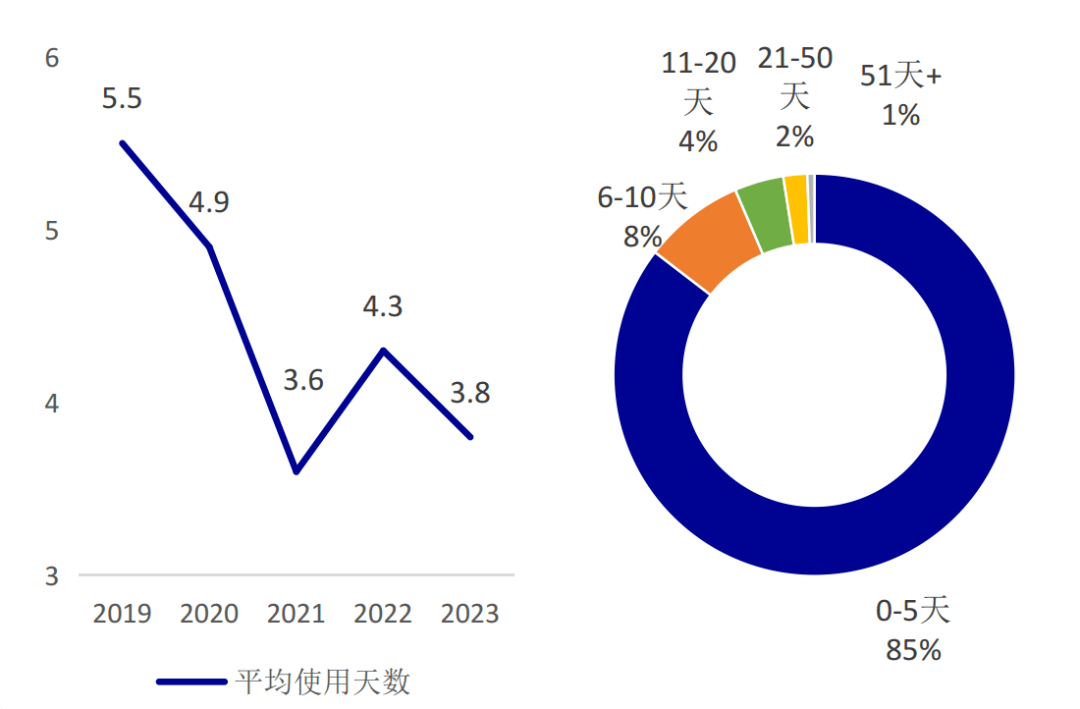

另外,今年手游创意素材使用周期仍处于低位,单手游新增素材平均使用天数为3.8天,0至5天的素材产比为85%。素材生命周期较低,意味着消耗较快,游戏厂商需不断“堆素材”获量。而且受营销环境影响,广告主对于潜在用户的精准感知较困难,二次剪辑拼接、尝试性投放情况较多。

以上就是关于2023年游戏买量概况:手游回暖小游戏爆发,节点营销遇冷创意消耗加速全部的内容,关注我们,带您了解更多相关内容。